今までと何が違うのか?

十勝2✖4住宅

赤坂建設 http://aksk.co.jp

高山です。

住宅ローンに関する話題をご提供させて頂きます。

またまた新商品発表。

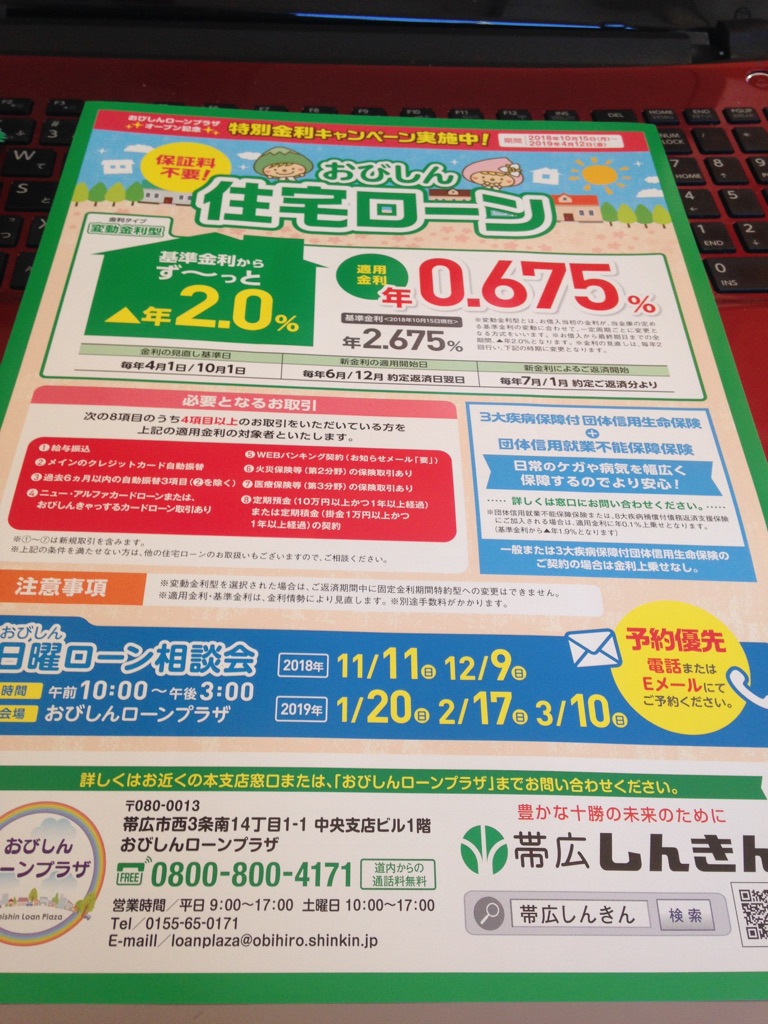

帯広信用金庫様より昨日頂いた情報

適用金利 0.675%

十勝管内では、当初より3年固定・10年固定を利用する

方が多いと思いますが・・・。

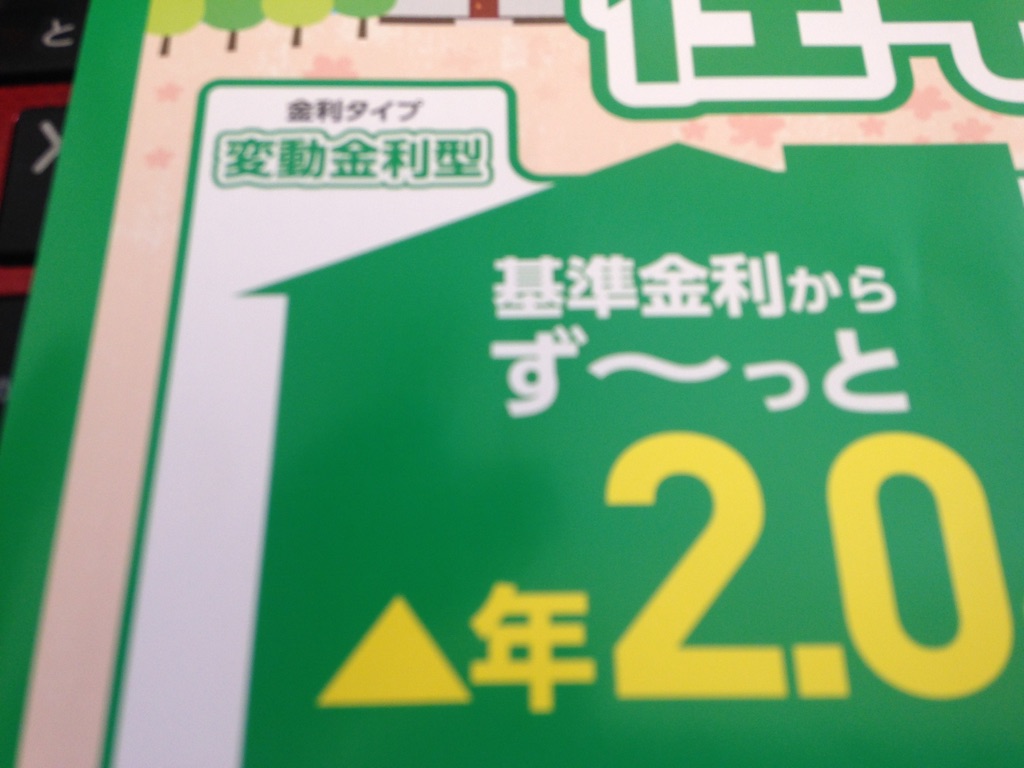

当初から

変動金利制の住宅ローン商品が発表されました。

・・・・・。

当初からの変動金利制住宅ローン

実は、大手都市銀行では多く見かけるローン商品です。

管内でも、ある金融機関にそういった商品はあったものの

あまり大々的にはアピールされてはいませんでした。・・・が

今回。

地元の金融機関が大々的に利用開始を発表されました。

ただ、お客様にとっては

『変動金利型』と言うのがとっても気になるのではないでしょうか?

では?

全てを説明してしまうと、あまりにも長い文章となってしまう為

1番大切なポイントをご案内して参りたいと思います。

『今までと何が違うのか?』

仮に3年固定型住宅ローンの利用を考えたとします。

3年固定型適用金利 0.6%

基準金利 3年 2.6%

固定金利終了後もずっと終了時点の基準金利より

△1.5%

という内容です。

すると・・・。

3年間は0.6%の金利にてローンを借りる事が出来ます。

3年経過の後・・・。再度3年固定を選択したとします。

予測される金利は・・・基準金利(2.6%)が変わっていなければ

2.6%-1.5%⇒1.1%

再度、3年固定型を選択する場合の金利計算は![]() となる

となる

訳ですね。

では、今回ご紹介させて頂いた『変動金利型』を利用した場合

基準金利が変わらなければ・・・。ずっと0.675%のまま金利は

推移して行きます。

上記、3年固定型を利用した場合は。

基準金利が変わらなくても、3年経過後貸出金利は高くなり

ます、変動金利型は、基準金利が変わらなければ、同じ水準

にて貸出金利が推移して行くのが。。

1番のポイントと私は思います。

ただ。。。

このポイントだけで変動金利型住宅ローンを選択する事は避けて

下さい。

上記にて、ご案内させて頂いた事は『変動金利型』のメリットの一部

です。その他にもメリット、そして大きなデメリットも存在します。

その双方をよく確認の上。

住宅ローンの選択は慎重にというご案内でした。

この先、他の金融機関からは、どのような住宅ローン商品が出てくるのか?

とても楽しみな今日、この頃で有りました。

ありがとうございます。