きっとお客様が思っているより☆彡

十勝2✖4住宅

赤坂建設 http://aksk.co.jp

高山です。

今日から8月の始まりです。

本当に時が経つのが早く感じます。

さて。

最近よく頂く

お客様から頂くご相談。

住宅ローン固定金利選択型

3年固定・・・5年固定で借入された方から

更新どうすればいいでしょう?

というご相談を多く頂きます。

勿論の事。

現在、利用している金融機関からも提案を貰うでしょうが

・・・・・。

現在、利用している金融機関が絶対にやってくれない事。

他の金融機関に切り替えたらどうなるの?

です。

住宅ローンの仕組みは簡単に解説するとこうです。![]()

一般的に基準金利と言われる、俗に言われる定価設定が有ります。

自行の住宅ローン商品を選択してくれた場合には、当初3年・5年・10年

の期間だけ、大幅に金利値引きします。

その期間が終わった後、更新しても金利値引きはしてくれるにしても

その値引き幅が小さくなります。

その為・・・・。

住宅ローンを他行に変える事によって

再度、大幅に金利値引きをした住宅ローン商品を使える事となる訳です。

その為、当初の固定期間終了後、他行に住宅ローンを切り替える方も

いらっしゃいます。

他行に切り替えるメリットを簡単にご案内してきた訳ですが・・・・。

デメリット。

切り替える為には、当初、住宅ローンを借りた際、土地、建物に抵当権が

設定されています。抵当権とは、もし借主が返済できなくなった場合、代物

返済(土地と建物を貸主へ)という約束のようなものです。

その抵当権を一旦消して、新たに他行で設定し直さなければなりません。

新たな金融機関での申込手数料・印紙代もしっかりと見とかないといけません。

きっとお客様が思っているより多くの費用が掛かると思います。

又・・・。

今まで利用してきた金融機関は便利な場所に在った、今度は毎月、入金する

のが大変という事も起きてくるかもしれません。

その為・・・・。

現在の金融機関にて継続する、他の金融機関に切り替える。

どちらにしても安易に判断せず・・・。

専門家への相談を強く、お勧めさせて頂きます。

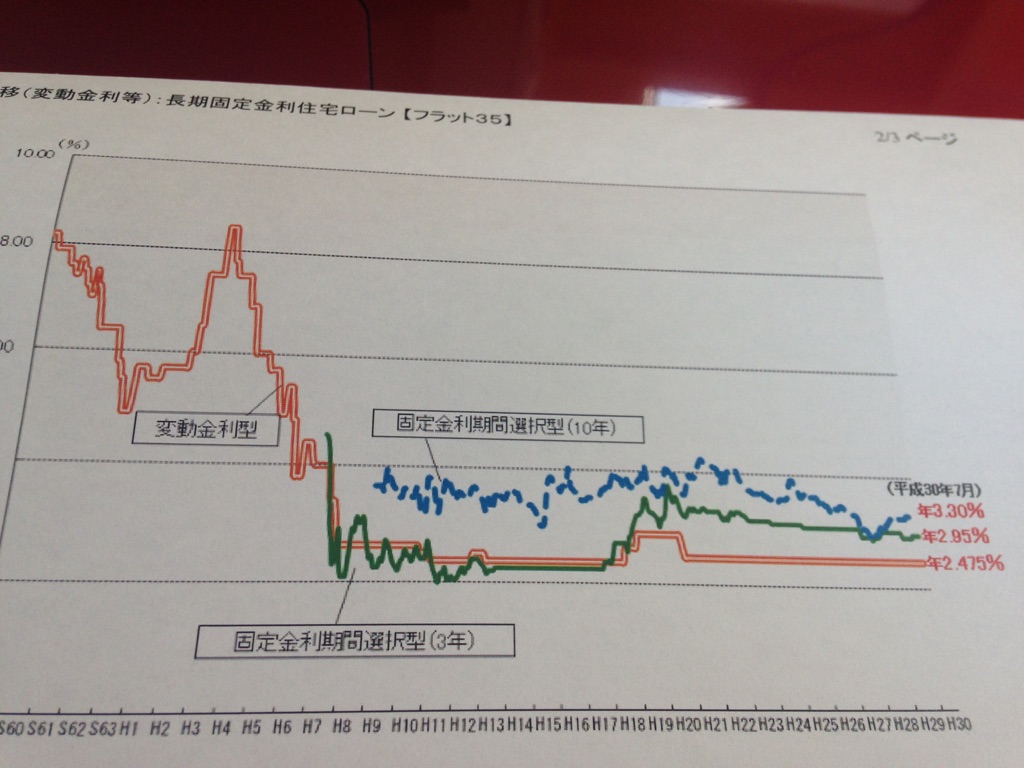

主要都市銀行のHP等により集計した金利(中央値)

住宅金融支援機構HPより掲載↑

この表![]() に表れている金利が上記にてご案内させて頂いた

に表れている金利が上記にてご案内させて頂いた

基準金利です。

実際に借りれる金利は、現在、もっと低く設定されています。

赤の二重線で表されている変動金利2.475%

現在、もっとも低く設定されている金融機関。

私の知る限り。

住信SBIネット銀行 0.429%![]()

昭和62年からこの仕事を始めた私にとって、驚く程、低い金利に

なっています。でも・・・低すぎる感は否めません。

この先、少しでも変化が有り次第、このブログを通じて発信出来たら

と思っております。

どうぞよろしくお願いします。

ありがとうございました。