いつになるのでしょうか?☆

十勝2✖4住宅

赤坂建設 http://aksk.co.jp

高山です。

本日の『日本経済新聞記事』

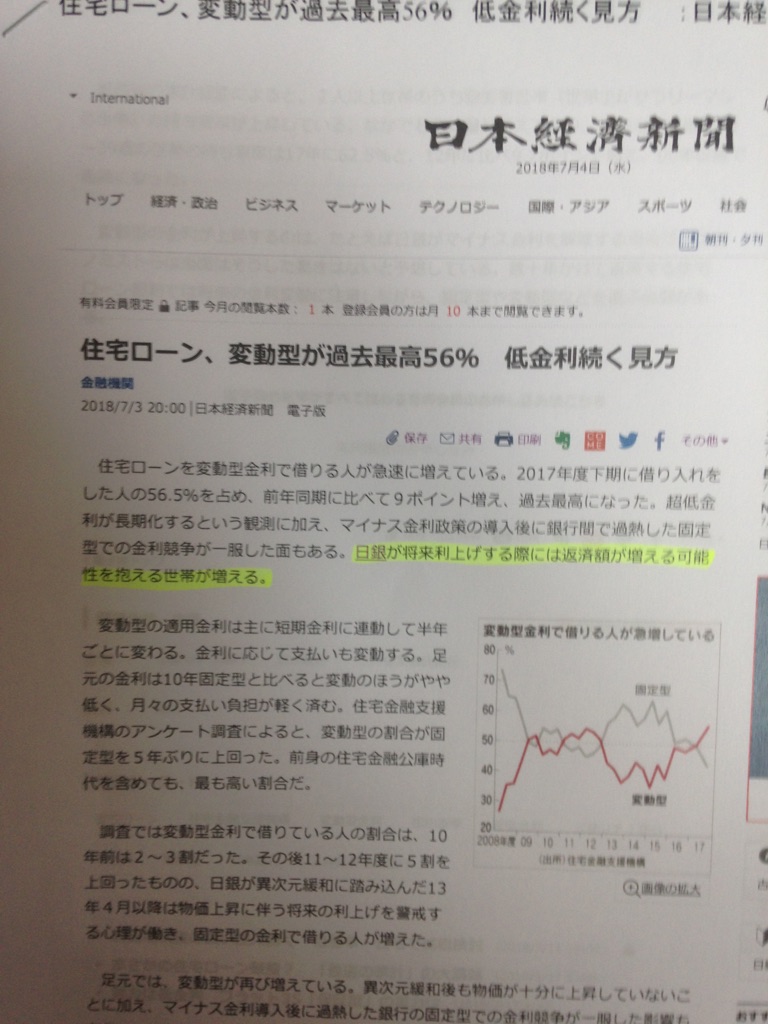

住宅ローン、変動型が過去最高56% 低金利続く見方

との記事がありました。

ただ変動金利56%???

少し、疑問に感じた事が有ります。

住宅ローンは一般的に

大きく分けて

変動金利商品※

3年固定型住宅ローン商品

10年固定型住宅ローン商品

全期間固定型住宅ローン商品

に分けられます。

(※北海道の場合は特に)

変動金利と定義する住宅ローン商品が

※だけとした場合、特に北海道地区の場合

変動固定型に対する利用割合は大変低くなるのかな?

果たして、実態はどうなのだろう?

全期間固定型住宅ローンを利用する人の割合って?

等々の疑問が浮かんでいます。

では、何故?変動金利商品の割合が高まっているか?

ごく、普通な話ですが・・・。

金利がとても低く設定されているからですね。。。

上記![]() ご案内させて頂いた、一部固定期間選択商品

ご案内させて頂いた、一部固定期間選択商品

固定期間が長い分だけ、その分、金利も高く設定されます。

今もそうなのでしょうが・・・・。

変動金利制であったり、短期間の固定型住宅ローン商品の場合

常に、金利が上がったら・・・というリスクがあるわけです。

その不安が、昨今、減って来た感があるのは事実でしょう。

ただ、記事の中には、とっても気になる項目も・・・。

・日銀が将来(いつなのでしょうか?)利上げする際には

可能性を抱える世代が増える。

・ただ問題は必ずしも固定型・変動型それぞれのメリット・デメリットを

きちんと理解して借入を決めている人ばかりでないという点だ。

・調査の結果

金利が上がった場合の対応が『見当がつかない、わからない』と回答した

人の割合が高まっている事。

がとても気に掛かりました。

少し古い話ですが、過去の事例をご紹介しておきます。

北海道地区は、新しい家を建てたり、購入する際、昔は『住宅金融公庫』が

貸し出す住宅ローンを利用する方が大変多くいました。

金利は、今よりもずっと高かったのですが・・・・。

返済方式に、大きな問題が有りました。

『ステップ償還』、『ゆとり償還』なる返済方式が有り。

その返済方式とは?当初6年間の設定は、とても返済額を低く設定して

その分のシワ寄せを、6年目以降に・・・というやり方でした。

貸し出す側は、将来収入が増えるのを見込んでのもの?だったらしいの

ですが・・・・。

6年目以降、返済額が急激に上がった方が続出し、返済に大きな問題を

抱えていた方も多かったと思います。

その後、超低金利時代に突入です。住宅ローンを別の機関に切り替える

(借換)する事によって、返済負担が大きく軽減され、返済不安が解消出来た

方も多かったはずです。

つまり。その際は。高い金利で貸し出していたお金を、低い金利に切り替える

事によって、返済額を軽減する事が出来ました。

では??

現在。これだけ超低金利の中

返済に困る人が出て来た場合、どう対処すれば良いのでしょうか?

・現在の金利水準は、どん底と言っても過言ではないでしょう)

又、日銀が将来(いつなのでしょうか?)利上げする事が起きた場合、多くの

方が大変な思いをする事を想像する事が出来ます。

結論。

為すべき事。やる事。![]()

もし、金利が上がった場合の対応![]() 、しっかりと知っておきましょう。

、しっかりと知っておきましょう。

解らない、難しい場合が多いと思います。

その際は、必ず、解っている人に聞きましょう。教えて貰いましょう。その上で

住宅ローン借入本人がしっかりと知っておきましょう。

そして。

もう一つ。大変重要な事。

ライフプラン上(注・・・・無理と思われる計画は組まない。

家を持つ際に関わるお金に関する計画は慎重に行う事がより一層求められる

時代と強く感じる今日、この頃でした。

(注:ライフプランについては次回ブログにて詳しくご案内させて頂きます。

< p>

ご拝読ありがとうございました。