変動★

十勝2✖4住宅

赤坂建設 http://aksk.co.jp

高山です。

さて。『変動』というワードから

何が思い浮かぶでしょうか?・・・。

私は、すぐに動く。or よく動く。~等

が思い浮かぶます。

本題です。

ローンの種類の中に『変動金利』と言う

金利設定商品が有ります。

とても、大きな額で、とても長い期間の返済。

変動・・・というワードから。

今は金利はとっても低くても・・・

よく出てくるワード。いつ上がるか解りません。

『いつ上がるかもわかりません』

・・・・・・。

そうなってくるととても不安になってきますよね。

但し、現在全てではないですが結構多くの方が

住宅ローンにて

変動金利制の商品を使っている方が多く

いらっしゃいます。

その訳を、ご案内して参ります。

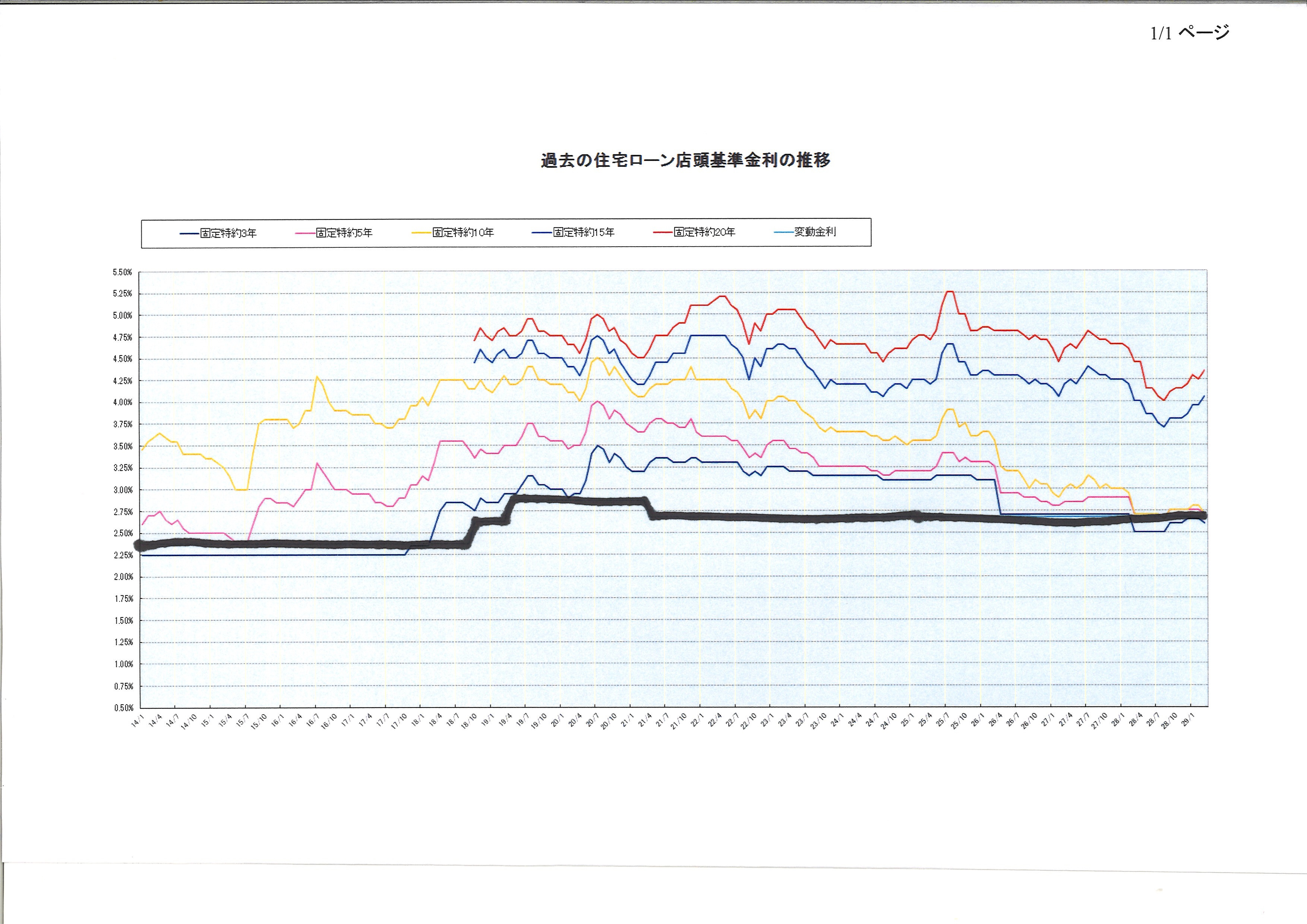

①図(過去どうだったか?)

ある金融機関の店頭基準金利表となります。

平成14年1月~平成29年1月迄の金利推移表です。

数ある基準金利の中で

『変動金利』の線グラフは??

はい。

少し解りにくい色でしたので、黒く太い線にしました。

初めてこのグラフを見た方は?

『えっ????』となります。

・・・・・・・・・・。??その後

『全然、変動していませんね。』と言う言葉が出てきます。

現在???

『景気』良くなったとも言われている方もいます。

景気が良くなると金利は上がるよ~。と言う方もいますが・・・。

・・・・・・・。

上がっていませんね。

変動金利制住宅ローン商品の特徴

・基本的に年2回金利が変わる可能性があります・・・が

・金利が変わっても5年間は返済額は変わらない

・5年周期で返済額が変わる可能性があるが、その上限は1.25倍迄

だったら・・・・。

そんなに大きなリスクもないのでは?

しばらく金利も上がりそうにないし・・・。

だったら、今、少しでも家を持ちやすくする為に『変動金利制』の

住宅ローン商品を使って見ようか?

となるのかな~と思っていますし。

実際に、私の住宅ローンも『変動金利制』です。

今は、とっても利用し易く、とっても低い金利設定となっていますが

変動金利制のリスクだけは、しっかりと知った上で利用して行きましょう。

リスクとは?

常に『上がる可能性はある事』を覚えておく事。

そして、その時の対処法。

対処法については、様々な方法が有ります、対処法については又、違う

機会にブログにてご紹介させて頂きますね。

※※

先程、5年間返済額が変わらない。とご案内しましたが・・・。

その間に金利が急上昇したら??

どうなるの?・・・・はい。

返済額で利息が収まれば良いのですが、金利が急上昇する事によって

金利が返済額を飛び出してしまう事もあります。

そうなってくると。

幾ら支払っていっても元金(残高)が全然減らない。・・・というとても大きな

問題が出てくる事も覚えておかなければなりません。

良く言われる・・・・。

皆が言い出すと危険。

住宅ローン金利は、超低水準が当たり前。。。。

住宅屋さんも、お客様に『金利の低いうちに家を建てましょう』

『待っていたらどんどん金利が高くなりますよ』

そうなると今の返済額で家は持てなくなりますよ。。。と言わなくなった

様な気がしています。

家がとても持ちやすくなった今だからこそ・・・。

そこにあるリスクもしっかりと把握する為に、今までのお話・・・。

とても気になる方は・・・。

是非。そういった事を気軽に相談できる相手を見つけておくと

良いですよ。。。

と思います。

以上が、変動金利に関するご案内でした。

ご拝読、誠にありがとうございました。