私は変動金利制にて住宅ローンを組んでいます☆

1792回目の赤坂建設高山ブログです。

昨今の金利上昇報道に伴い

住宅ローンの返済を心配している方が

多いと思います。

心配しているのは

特に変動金利にて住宅ローンを組んだ

方ですよね。

では変動金利の住宅ローンについて

実例を使って詳しくご案内させて

頂きます。

変動金利は春・秋と年に2回金利が変わる

可能性のある住宅ローンとなります。

仮にですが

来年の春に金利が大きく上がる事になった

とします。

すると?どうなるか?

住宅ローンの返済が始まったのが今年(令和5年)

の春からだったとします。

来年の春に金利が大きく上昇したとしても

返済額は変わりません。

仮に月々8万円支払っている方は

月々8万円のままとなります。

えっ?と思われる方もいるかもしれません。

現在の制度では

変動金利の住宅ローンを組んだとしても

5年間は返済額は変えてはいけません。

との制度となっています。

又、もうすぐ5年になってしまうという方が

いたとします。

その方は、返済額が変わる可能性が有りますが

返済額の上限幅は1.25倍迄と決められています。

5年間返済額が変わらないので有れば

何が変動なの?とご質問を受けた事が有ります

つまり変動とは?

上記↑の例を例とするならば

月々8万円の利息と元金の内訳の違いとなります。

仮に借りた当初は約元金が7万円で利息が1万円

だったとします。

途中で金利が大きく上がってしまった。

すると。元金が5万円で利息が3万円になってしまった

と言う訳です。

住宅ローンの金利5年型と違うのは

5年経過してどれ位、元金が減るのか?を知る事が

出来ますが。。。。変動金利の場合、返済額は変化

しない迄も、5年後の元金がどこ迄減るのか?

予測出来ない点にあります。

そこで

金利は今後、どうなるか分からない迄も

あくまで私はこう予測します。

長期金利の上昇に伴い、短期金利(政策金利)

も上昇し変動金利の住宅ローン金利も上昇した

とします。

その際、市場は混乱し、中小企業の倒産が増加し

より不景気な世の中になってしまい

政策を決定する機関に、相当な批判が行く事に

なるでしょう?

そういった期間が5年も続くかな?

と思ってしまうのです。

そうで有れば、現金の減りは多少遅くなっても

返済額自体は変わらない。。。

そんな思いで、私は変動金利にて住宅ローンを

組んでいます。

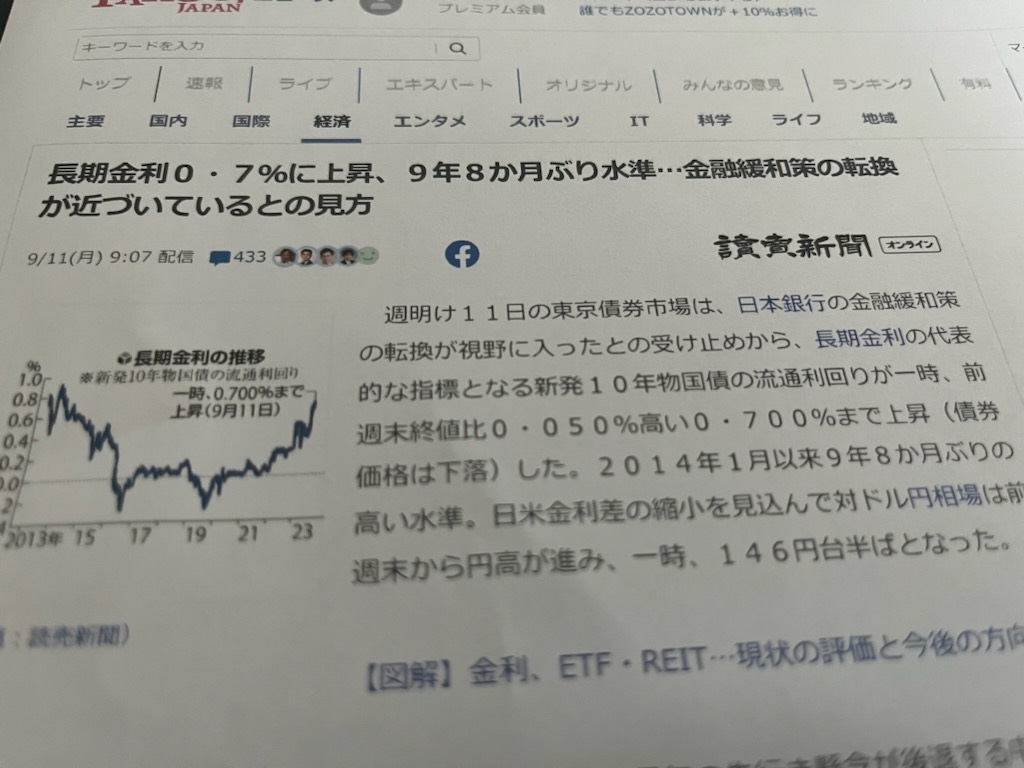

金融緩和策の転換が近づいているのでは?

と言われる昨今。

読売新聞オンラインニュースよりm(__)m

住宅ローンを固定で組むか?変動で組むか?

迷って頂いている方に⤴の話が、ほんの少し

だけでも参考になれば幸いです。

又

より詳しい事を聞きたい、自分のケースでは

など迷っている方などいらっしゃいましたら

相談されている住宅屋さんに相談して見て

下さいね。

今は、各住宅屋さんの住宅ローンについて

かなり詳しい知識を持った社員さんがいる場合

が多いです。(#^^#)

もし?いなかった場合は(?_?)

そういった住宅屋さんは避けた方が良いかも?

しれません。

以上

本日のブログを終了させて頂きます。

ありがとうございました。