長期金利、なお上昇⤴☆彡

1996回目の赤坂建設高山ブログです。

長期金利が上がっています

との報道、記事をよく目にします。

何故?

上がっているか?

よく言われる景気が良くなると金利は上がるよ

???

今、景気が良いと感じている、人はそんなに

多くはないと感じています。

では何故?どんどん上がって行くのか?

政治を含め、様々な要因があると思いますが・・・

ここでは、私の考えは差し控えたいと思います。

さて

そうなると家を建てる(購入)する上で

とても重要となる住宅ローン★の選択において

全期間固定金利であ有ったり少し固定期間の長い

住宅ローンを選択する方が多くなって行く事と

なりそうですね

※重要なポイント

住宅ローンは変動金利と固定金利を比較した場合

固定期間が長ければ長い程

貸出金利は高くなって行きます。

その為

現在、変動金利、短期固定型住宅ローン商品

を利用している方の中には

住宅ローン商品を全体的によく研究し

固定型及び変動型のメリット、デメリットをよく

把握した上で、変動に・・・・。

という方ばかりではないのです。

正直。。。

私がお会いさせて頂いた中でも、変動金利(低金利)

での返済が精一杯なので、変動金利系を選択します

というお客様もいらっしゃいました。

変動金利(短期固定型)にて住宅ローンをお借入れの

方は今後何らかの対策が必要になってくるかもしれません

※より詳しい事は後日記載

又

だからと言って、支払いは当初高くなるものの

全期間固定だったら安心だよね。。。

という考え方も、残念ながら間違っています。

意外と知られていない全期間固定型住宅ローンの

危険性とは?

このブログでも何度か、ご案内した事が有ることで

有りますが・・・。

貸出金利の決定時期?

民間金融機関にて固定期間選択型を利用する場合

申し込み時で有ったり、融資承認(審査)日が

金利の決定日となるケースが多いのですが

全期間固定金利住宅ローンの場合★の金利決定日

融資実行月となっている事が多いです。

つまり☆彡

家を建てる為の、資金計画を行うのは、計画段階

実際に家を建てるかなり前の事と思います。

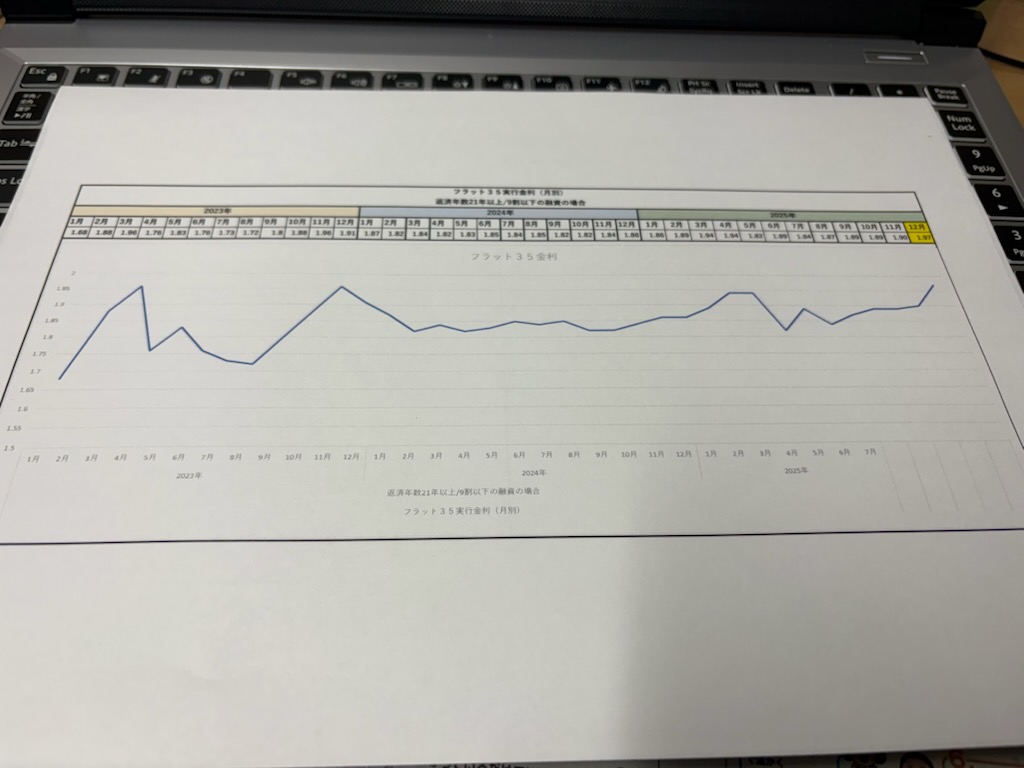

3年間のフラット35の金利推移表となります。(参考)

つまり融資実行月(約、家が建った頃)

の1年位前に計画を立てたとします。

上記の表を見てみると。。。

計画段階より金利が下がってよかった(^^♪

と思う方もいるでしょう?

より危険な事は、計画段階よりずいぶん上がってしまったね

これを長い期間払って行く。。。

という事もあり得る訳ですね。。。

☆彡全期間固定型住宅ローンには、そういった

デメリットも有ることも知って頂ければと思います。

◇購入で有れば、そんなに心配はいらないと

思います。

そんな事も有ることから

私たちの仕事における使命であったり役割が益々。。。

重要になってくると感じる今日、この頃で有ります。

以上

本日のブログを終了させて頂きます。

ありがとうございました。