弱点解消☆彡か?

2✖4住宅

赤坂建設 http://aksk.co.jp

高山です。

久々に住宅ローンの話題です。

業界新聞から

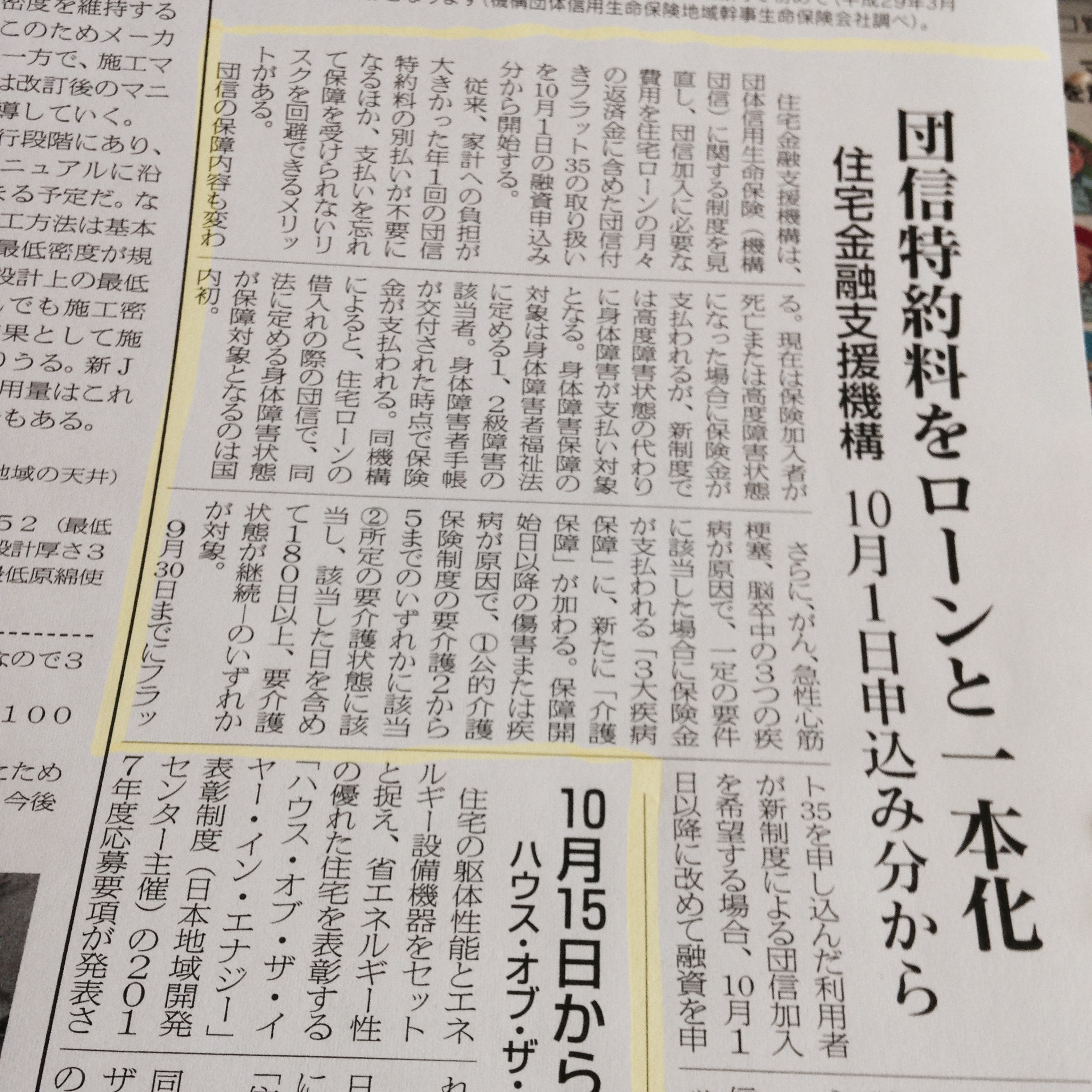

住宅金融支援機構(フラット35)※

10月1日申し込み分から

団信特約料をローンと一本化。

どういった事かと言いますと。

住宅ローンを借りる際、生命保険が付いてくるの

ですが・・・。

その生命保険料。

現在、民間金融機関にて扱っている住宅ローン、その

殆どが、生命保険料が返済額に含まれたものとなって

います。

今まで、住宅金融支援機構(フラット35)※

を利用する場合

保険料は実費負担となっていました。

その生命保険料の負担が結構大きかった為

フラット35は借入全期間が低固定金利の為、安心感は

とってもある住宅ローン商品だったのですが・・・。

生命保険料の負担が大きい為

他の金融機関にて住宅ローンを組んだ方も多いと思います。

これから住宅金融支援機構(フラット35)の利用申込者も

増えて行くでしょうし・・・場合によっては是非、お勧めしたい

住宅ローン商品ですね。

ただ、今回。

住宅金融支援機構(フラット35)の

大きな弱点解消になったとしても・・・・。

住宅ローン商品を選択する場合

比較検討は、とっても大切です。

比較検討する訳

住宅金融支援機構(フラット35)の金利決定時はいつ?

仮に・・・10月住宅ローンの申し込みをするとします。

10月の時点で

住宅金融支援機構(フラット35):金利全期間 1.1%(過程)

ある民間金融機関金利(10年固定) 1.05%

だったします。・・・・が。

ここでの比較に問題が有ります。

・・・。

民間金融機関の場合、ほぼ金利に基づく返済額は上記(1.05%)

と考えておけば良いのですが・・・。

住宅金融支援機構(フラット35)の場合

10月現在が1.1%だとしても、原則金利が決定する時期は、ほぼ

住宅完成時期頃となります。

そうすると・・・・。

来年の春先に住宅完成予定にて・・・計画を進める。

その頃の、金利は?(1.1%)???

誰も、保証が出来ない訳です。

もしかしたら・・・今以上に金利が下がっているかもしれない・・。

もしかしらた・・・今以上に金利が上がるかもしれない???

少し、不安ですよね。。。![]()

住宅ローンを比較するうえでのほんの一部のご紹介でした。

勿論の事・・・。

民間金融機関、それぞれの金融機関のメリット・デメリットが存在

します。

そして、住宅金融支援機構(フラット35)のメリット、デメリットも

まだまだ存在します。

かなり、昔に、こんな表現を使いました。

世の中で、一番高い買い物とは?

『家』?・・・・実は違うのです。

世の中で一番高い買い物とは?

『住宅ローン』なのです。

何故なら。2000万の家があるとします。

それを2000万で買える人とは、2000万の現金を持っている人。

住宅ローンを使う人にとっては

その商品の選び方によっては、大きく買い物をする額が変わるもの

なのです。

是非、住宅ローン商品の選択は慎重に・・・

というご案内でした。

ありがとうございました。