住宅ローン控除、意外と大きい0.3%の差。

1538回目の赤坂建設ブログです。

政治の世界では令和4年度の予算案が

衆議院で可決された様ですね。

まだ、正式決定では無いと思いますが

家づくりを考える方には

大変重要となる、住宅ローン減税

現在も、確定申告が始まり

昨年、住宅建築、購入をされた方は

各役所に出向き、申告をされている事と

思います。

昨年までは

原則、住宅ローン控除率1%

控除期間10年が原則でしたが

今年、住宅ローン控除率0.7%縮小

控除期間は13年に延長となりそうですね。

そこで。

実際に。

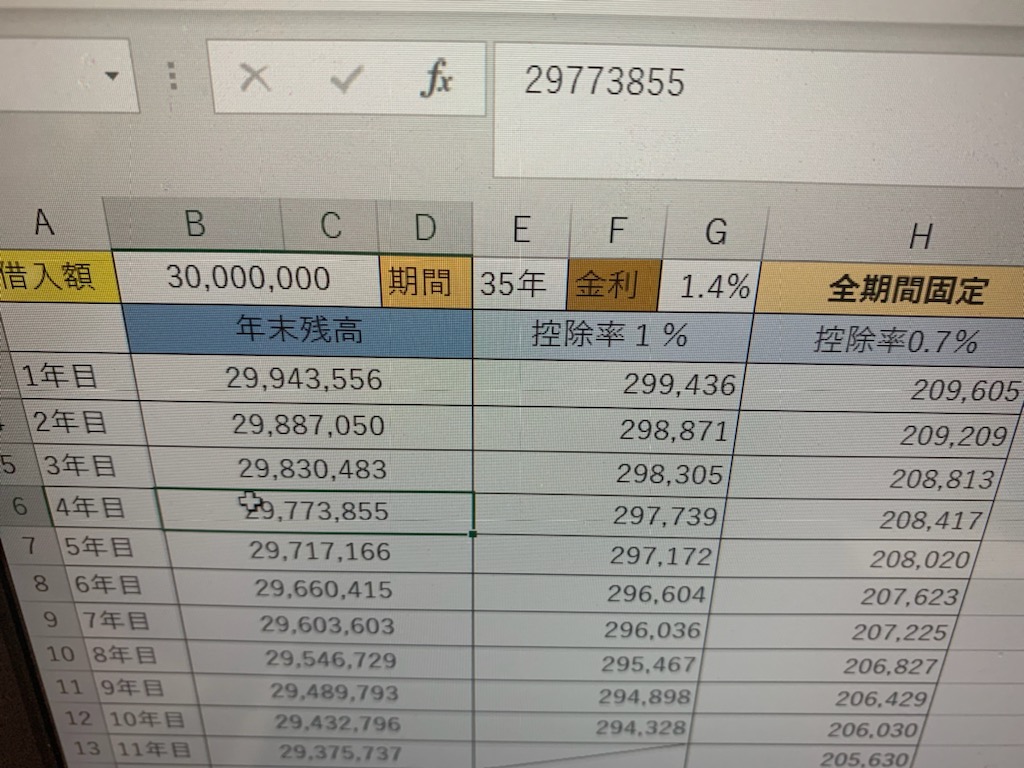

借入額 30,000,000円

借入期間 35年

借入利息 1.4%(仮)

(全期間固定)

にて詳しく計算してみました。

すると。。。

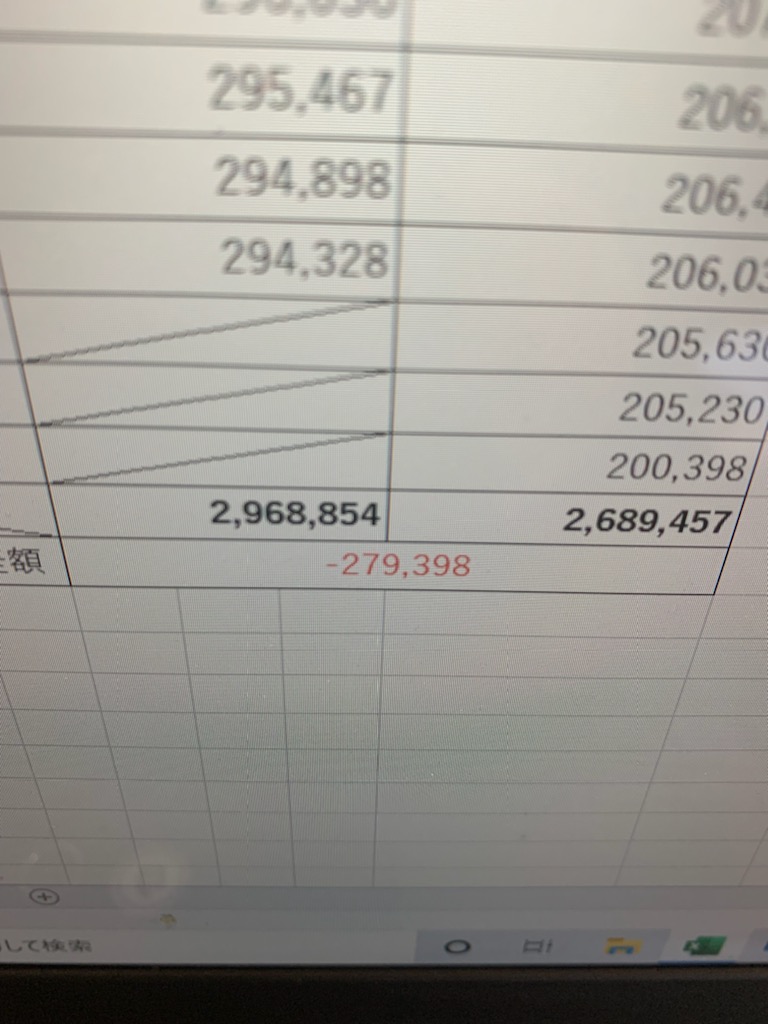

この計算では、控除率0.7% 控除期間13年の方が

▲279.398円 約28万円 昨年と比較して損してしまう事が

発生しました。

計算する前は(-_-;)

控除率が少々、落ちても、控除期間が延びれば

逆に得になるのでは?と思っていたのですが

上記のケースの場合、0.3%は意外と大きい。。。と言うのが

印象でした。

但し。

実際に上記の計算は

新年度の1月~返済が開始となり、、という計算ですが

まず、そう言った事は有りえないケースが多いです。

金利も全期間固定1.4%とさせて頂いていますが

最近は、全期間固定よりも、変動金利制、固定期間選択制にて

住宅ローンを借りる方は多くいらっしゃいます。

固定期間が短くなるほど、貸出金利も低くなる事が多く有ります。

貸出金利の設定によっても上記計算は変わって来ます。

その他にも

◇借入金額によって。

◆返済年数によって。

◇不動産の持ち分によって。

◇特に給与収入の方ですと、年間支払っている

所得税の額、住民税の額によって

◇建物の性能によって※

等にて

上記計算は大きく変わり

控除率0.7% 控除期間13年の方が得になった

と言う方も、必ず出てきます。

上記の事については

かなり複雑な面が有るので、住宅屋さんの営業?

(担当の方)と共に自分達にとって最善の方法を

選択して下さいね。

話は、少しそれますが

家を建てる際、とても危険な事が有ります。

住宅屋とお客様の間で時として、こんな会話をする

時がります。↙以下

住宅屋・これを付けたとしても10万円程度ですから。

お客様・そうだね10万円程度だったら。。。

何か?

違和感を感じませんか?

そうなんです。

何千万の、買い物をする事によって

10万円と言う金額が、とても小さなものになってしまう

と言う錯覚が起きてしまうのです。

10万円、されど10万円

🍜ラーメンを何杯食べる事が出来るでしょう?

ただ。

家を建てると言うのは、一生一台の買い物でもある方も

多いと思うのです。

10万円掛ける価値が有るモノかどうかも?

なかなか判断が付かない場合は、住宅屋さんに聞いて

見るもの一つだと思います。

少し、話がズレてしまいましたが・・・。

住宅ローン控除出来るのが、上記計算表の通り

約28万円であっても、それはとても大きな金額です。

経験のある住宅屋さんで有れば、少しでも有利に

なる方法を沢山、教えてくれます。

こんな時期だからこそ、是非。頼ってみて下さいね。

そして。

真から、信頼のできる住宅屋選びが、間違いなく

家づくり成功の道となります。

以上

本日の赤坂建設ブログを終了させて頂きます。

ありがとうございました。

◇上記※建物性能によって、控除率、控除額の

違い等においては、別の機会に詳しくご案内させて

頂きたく思っています。